企业所得税怎么征收,企业所得税征收流程与政策解析

企业所得税是对在中国境内的一切企业和其他取得收入的组织的生产经营所得和其他所得征收的一种税。企业所得税的征收遵循国家相关法律法规和政策规定。以下是对企业所得税征收的简要介绍:

1. 纳税人:企业所得税的纳税人包括在中国境内设立的企业、事业单位、社会团体以及其他取得收入的组织。其中,企业包括国有企业、集体企业、私营企业、联营企业、股份制企业、外商投资企业、外国企业以及其他企业。

2. 征税对象:企业所得税的征税对象是企业和其他取得收入的组织的生产经营所得和其他所得。生产经营所得是指企业从事生产、经营、服务等活动所取得的收入,减去相应的成本、费用和损失后的净额。其他所得是指企业取得的利息、租金、特许权使用费、股息、红利等收入。

3. 税率:企业所得税的税率为25%。但对于符合条件的小型微利企业和高新技术企业,可以享受一定的税收优惠政策,如减按20%的税率征收企业所得税。

4. 税收优惠:企业所得税法规定了一系列税收优惠政策,如对高新技术企业的税收优惠、对小型微利企业的税收优惠、对特定行业的税收优惠等。这些优惠政策旨在鼓励企业创新发展、支持中小企业发展等。

5. 征收管理:企业所得税的征收管理由税务机关负责。企业需要按照规定的时间和要求向税务机关报送企业所得税纳税申报表和其他相关资料,并按照税务机关的要求进行纳税申报和缴纳税款。

以上是对企业所得税征收的简要介绍,具体征收细节和政策规定可能会因地区和行业而有所不同。如果您需要更详细的信息,建议咨询专业的税务师或税务机关。说到企业所得税,这可是每个企业都要面对的大事儿呢!想象你辛辛苦苦赚来的钱,得乖乖地给国家交一部分,是不是有点小心疼?别急,今天就来给你详细说说,企业所得税是怎么征收的,让你心里有数,交税也交得明明白白!

一、企业所得税的征收对象

首先,你得知道,企业所得税的征收对象是谁。简单来说,就是所有在中国境内独立核算的企业和组织。这包括了国有企业、集体企业、私营企业、联营企业、股份制企业,以及那些有生产经营所得和其他所得的其他组织。是不是觉得有点多?没错,范围可广了!

二、征收依据与税率

征收依据,就是你的收入。不过,这收入可不是随便算的,得按照国家规定的税法来。至于税率,那可就更有讲究了。目前,我国企业所得税的税率是25%,但也有一些特殊情况,比如:

高新技术企业:减按15%的税率征收。

技术先进型服务企业:同样减按15%的税率征收。

设在特定区域的企业:比如平潭综合实验区、海南自由贸易港等,也有可能享受减税优惠。

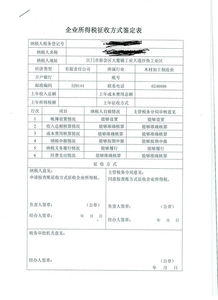

三、征收方式:查账征收与核定征收

说到征收方式,那就有两种了:查账征收和核定征收。

查账征收:顾名思义,就是根据你的账本来计算税款。你需要提供详细的财务报表、成本费用凭证等,税务局会根据这些资料来核算你的应纳税所得额。这种方式比较严格,但也很公平。

核定征收:如果你觉得查账征收太麻烦,或者你的成本费用难以准确核算,可以选择核定征收。税务局会根据你的收入、行业特点等因素,核定一个征收率,然后按照这个征收率来计算税款。这种方式比较简单,但可能会存在一定的风险。

四、申报与缴纳

企业所得税的申报和缴纳,也是有规定的。一般来说,企业需要在每个纳税年度结束后,按照税务局的要求进行申报。申报的方式有两种:电子申报和纸质申报。

电子申报:现在很多税务局都提供了电子税务局,你可以通过网上申报,非常方便。

纸质申报:如果你更喜欢纸质申报,也可以去税务局办理。

至于缴纳,那就在申报后按照税务局的要求,按时足额缴纳就可以了。

五、跨地区经营的企业如何缴纳企业所得税

对于跨地区经营的企业,缴纳企业所得税也有特别的规定。根据国家税务总局的通知,实行总分机构体制的跨地区经营建筑企业,应按照“统一计算,分级管理,就地预缴,汇总清算,财政调库”的办法计算缴纳企业所得税。

简单来说,就是总部统一计算应纳税所得额,然后按照分支机构所在地进行预缴,最后汇总清算,由总部缴纳。

说了这么多,你是不是对企业所得税的征收有了更清晰的认识呢?其实,交税也是一门学问,了解清楚,才能做到心中有数,交得明明白白。希望这篇文章能帮到你,让你在缴纳企业所得税的路上,不再迷茫!

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!